Vanaf 2023 mogen pensioendeelnemers bij pensionering eenmalig (maximaal) 10% van hun opgebouwde pensioenvermogen opnemen. In hoeverre speelt het vertrouwen in de beloftes van pensioenuitvoerders een rol bij de interesse om gebruik te maken van deze eenmalige uitkering?

Conclusies:

● Van de oudere werknemers zegt 25% gebruik te willen maken van de eenmalige opname van pensioenvermogen.

● Onzekere verwachtingen over pensioenuitkomsten vergroten de behoefte aan de keuze voor opname.

● Vooral hogere inkomens en goed geïnformeerde pensioendeelnemers hebben veel belangstelling.

De mogelijkheid om vanaf 2023 bij pensionering eenmalig een deel van het opgebouwde pensioenvermogen op te nemen, maakt deel uit van het streven van overheid en sociale partners om het pensioenstelsel ‘persoonlijker en transparanter’ te maken. Ook past dit bij de intentie om meer keuzemogelijkheden aan het stelsel toe te voegen. Door deze extra keuzemogelijkheid zullen verzekeraars en pensioenfondsen meer en vaker dan in het verleden aandacht moeten schenken aan de zorgplicht richting hun deelnemers. Het is immers een onomkeerbare keuze met langetermijnconsequenties voor de deelnemer.

Uit de literatuur blijkt dat de meeste mensen waarde hechten aan een maandelijks ‘vast bedrag’, en dat dit de voorkeur heeft boven flexibiliseringsopties zoals een hoog-laaguitkering of een ‘bedrag ineens’ (Van der Cruijsen en Jonker, 2019). Redenen voor sommige mensen om geen gelijkblijvend uitkeringspatroon te kiezen, zijn bijvoorbeeld liquiditeitsproblemen (Willemsen en Kortleve, 2016), grotere eenmalige uitgaven, of afnemende kosten van levensonderhoud. Nu de introductie van het ‘bedrag ineens’ dichterbij komt, is het goed om de deelnemersvoorkeuren wat betreft de opname van een bedrag nog eens tegen het licht te houden.

In de NIDI-Netspar pensioenmonitor die in het LISS panel wordt afgenomen wilden de onderzoekers de centrale vraag beantwoorden 'in welke mate het vertrouwen in de beloftes van de pensioenuitvoerder over de pensioenuitkering een rol speelt bij de keuzes die mensen maken'.

Vragenlijst in het LISS panel

In februari 2021 is in het LISS panel een vraag aan pensioendeelnemers gesteld die op dat moment nog niet de AOW-gerechtigde leeftijd hadden bereikt en ook nog niet met pensioen waren. De totale steekproef bedroeg 2.856 respondenten (respons 80%). Omdat in de nieuwe wetgeving is opgenomen dat het recht op opname van pensioenvermogen alleen op het moment van pensionering kan gebeuren, zijn panelleden die nu al gepensioneerden zijn niet gevraagd. Het onderzoek is gedaan onder alle werknemers in loondienst die nog niet met pensioen zijn omdat zij immers nog voor die keuze gesteld zullen worden. De volgende vraag werd aan de LISS panelleden gesteld:

“Een van de keuzemogelijkheden die wordt overwogen is om pensioendeelnemers de mogelijkheid te bieden om op het moment van pensioneren 10 procent van hun opgebouwde pensioenvermogen op te laten nemen en naar eigen inzicht te besteden of te beleggen. Uiteraard wordt

de pensioenuitkering daarna wel verlaagd en verrekend met het opgenomen bedrag. Welke keuze zou u maken op het moment van pensionering?”

De ondervraagden hadden de keus uit twee opties: (1) niets doen, en alles laten zoals het is; of (2) 10% van het pensioenvermogen opnemen.

Interesse in opname

In totaal blijkt 29% van de actieve deelnemers interesse te hebben voor de opname van een bedrag ineens. Onder 45-plussers is dit 25%. De vraag is welke rol het vertrouwen in de zekerheid van pensioenuitkomsten speelt. De onderzoekers proberen de belangstelling te verklaren voor het opnemen van 10% van het pensioenvermogen. Hiervoor hebben de onderzoekers de pensioenkennis van de deelnemer gemeten aan de hand van een aantal veelgebruikte pensioenbegrippen. En hebben ze het antwoord op de vraag gebruikt waarbij de deelnemer aangeeft of zij/hij denkt dat de verwachtingen ten aanzien van het pensioen daadwerkelijk zullen worden waargemaakt. Daarnaast gebruikten de onderzoekers achtergrondkenmerken zoals geslacht, leeftijd, gezondheid en inkomen.

Wanneer deelnemers de pensioenuitkomsten van de eigen pensioenuitvoerder als onzeker zien, wordt de kans groter dat ze voor een bedrag ineens kiezen. Dit effect blijkt vooral sterk te zijn onder oudere werknemers, een groep waarvan de ervaring leert dat de kennis van en interesse voor pensioneringsopties groter is dan bij jongere werknemers voor wie het pensioen vaak nog een ‘ver van hun bed’-show is. De grootte van de pensioenkennis speelt ook een grote rol: hoe groter de kennis, des te meer men denkt gebruik te zullen maken van de keuzeoptie van een ‘bedrag ineens’. Tot slot valt op dat het vooral de hogere-inkomensgroepen zijn die een sterke voorkeur hebben voor deze keuzeoptie.

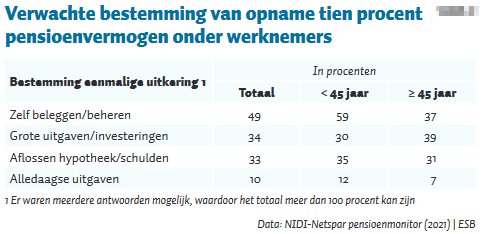

Verwachte bestemming van opname

De tabel laat zien wat degenen die voor een bedrag ineens gaan, met het vrijgevallen vermogen zouden willen doen, uitgesplitst naar totaal, jonger dan 45 jaar en 45 jaar of ouder. Daarbij is vooral gekeken naar in hoeverre men het bedrag voor consumptieve doeleinden wenst te gebruiken, of dat men het opgenomen bedrag als pensioenvermogen in eigen beheer wil nemen. Als werknemers in hoge mate kiezen om het vrijgevallen vermogen zelf te gaan beheren en beleggen, dan kan dit als een teken van wantrouwen worden gezien ten aanzien van de traditionele pensioenbeheerders, of als een teken van veel (zelf )vertrouwen in de eigen beleggingsvaardigheden.

Bron: tabel 2 uit Onzekere pensioenuitkomsten verhogen kans van opname 'bedrag ineens', Economisch Statistische Berichten, oktober 2021.

Vooral bij werknemers jonger dan 45 jaar bestaat er sterk de behoefte (59%) om het geld in eigen beheer te hebben. Op zich is dit ook niet zo vreemd als men bedenkt dat de onzekerheid van pensioenbeloftes een grote rol speelt bij het opnemen van een bedrag ineens. Onder oudere werknemers wordt deze bestemming, zelf beleggen (37%), net overtroefd door 'het geld te gebruiken voor grote uitgaven of investeringen' (39%).

Conclusie en discussie

Het bieden van de keuzeoptie om een bedrag ineens op te nemen, kan bij 45-plussers op redelijk veel belangstelling rekenen. Vooral hogere inkomens en zij die enige pensioenkennis bezitten blijken een sterke voorkeur voor een bedrag ineens te hebben. Wanneer pensioenuitkomsten als onzeker worden gezien, is de belangstelling voor een bedrag ineens groter. In het nieuwe pensioenstelsel kan de keuze voor het ‘bedrag ineens’ van deelnemers wel eens groter zijn dan nu wordt verwacht. In het nieuwe stelsel zal de band tussen het uiteindelijke pensioen en de behaalde beleggingsrendementen transparanter zijn dan in het huidige stelsel. In het nieuwe stelsel bewegen de uitkeringen met de economie en financiële markten mee, terwijl in het huidige stelsel deze onzekerheid zich vertaalt in minder indexatie en mogelijke kortingen.

Als onzekerheid de drijvende kracht is achter deze beslissing, dan is het nog maar de vraag of de keuzes altijd in het belang zijn van de deelnemer zelf. Financiële onwetendheid, overmoed en een voorkeur voor het hier en nu vormen een slechte basis om tot een besluit over pensioenen te komen (Mehlkopf et al., 2019). Het belang van een goede ondersteuning vanuit de pensioenuitvoerder, en van een betrouwbare adviesinfrastructuur daarbuiten, is meer dan ooit gewenst.

Literatuur

Cruijsen, C. van der, en N. Jonker (2019) Pension profile preferences: the influence of trust and expected expenses. Applied Economics, 51(12), 1212–1231.

Mehlkopf, R., E. Nielsen en Y. van Dorssen (2019) Eenmalige lumpsum bij pensionering kent ook nadelige effecten. ESB, 104(4777), 450–451.

NIDINetspar pensioenmonitor (2021) Vertrouwen in pensioenfondsen even hoog als vorig jaar. Netspar.

Willemsen, M. en N. Kortleve (2016) Eenmalige pensioenuitkering voorziet in behoefte. ESB, (101)4734, 347–349

Bron: Onzekere pensioenuitkomsten verhogen kans van opname 'bedrag ineens', H.P. van Dalen, C.J.I.M. Henkens, en N. Kortleve, Economisch Statistische Berichten, oktober 2021. Bovenstaande tekst is geen exacte weergave van deze publicatie.